Sayıştay Başkanlığı; Malatya Büyükşehir Belediyesi’nin 2017 yılı hesaplarında yaptığı denetimde, bir dizi usulsüz, mevzuata aykırı iş ve işlem tespit etti.

Türkiye Büyük Millet Meclisi adına, kamu idarelerinin yanı sıra, yerel yönetimlerin hesap ve işlemlerini denetlemek ve kesin hükme bağlamakla görevli olan Sayıştay Başkanlığı, 2017 yılı denetim raporlarını geçtiğimiz günlerde kamuoyu ile paylaştı.

Sayıştay Başkanlığı, 2017 yılı hesaplarında yaptığı denetim sonucunda, Malatya Büyükşehir Belediyesi’nin özellikle belediyeye ait gayrimenkullerin kiralanması başta olmak üzere 'Denetim Görüşünü Etkilemeyen Tespit ve Değerlendirmeler' bölümünde 12 başlıkta usulsüz işlem tespit edildiğini açıkladı.

Yıllarca tekrar edilen ve düzeltilmeyen ihale mevzuatına aykırılıklar

Sayıştay’ın önceki yıllarda yaptığı denetimler kapsamında tespit ettiği usulsüz iş ve işlemlerin düzeltilmesi için gerekli çalışmaların yapılmadığının da tespit edildiği, Malatya Büyükşehir Belediyesi 2017 Yılı Denetim Raporu’nda özellikle Devlet İhale Kanunu’na aykırı olarak yapılan ihalelere vurgu yapılıyor.

Bu çerçevede, 2008 yılına ilişkin ‘Sayıştay İlamlarının gereğinin yapılmadığı ve 125 bin TL düzeyindeki infaz edilmesi gereken ‘Sayıştay İlamlarının tahsilinin bir an önce yapılması istendi.

Denetim Raporu’nda öne çıkan ana başlıklar arasında, önceki yıllarda da Sayıştay müfettişleri tarafından tespit edilen ve defalarca eleştirilerek düzeltilmesi istenen taşınmaz ihaleleri, mal ve hizmet alımı ihaleleri ile alacakların takibi öne çıkıyor.

Taşınmazların ihalesine ilişkin usulsüzlükler, “Belediyenin kiraya verdiği taşınmazların kira süresi sonunda ihaleye çıkılmadan uzatılması ile hiç ihale yapılmadan ecr-i misil uygulaması” başlığı ile raporlaştırıldı.

Buna göre; Devlet İhale Kanunu’nun öngördüğü prosedürle, yani ihale ile yapılması gereken “üç yılı aşan taşınmaz kiralama” işleminin Belediye Encümeni kararı ile ecr-i misil yoluyla kiralanmasının 2886 Sayılı Devlet İhale Kanunu’nun 75. Maddesi’ne aykırılık oluşturduğu, bu açıdan Malatya Büyükşehir Belediyesi’nin, belediyeye ait gayrimenkulleri yasaya uygun biçimde kiralamadığı belirtildi.

Belediyeye ait taşınmazlarda kiracı olan bazı yükümlülerin, kira sözleşmesinde belirlenen kira tutarlarını ödemediklerinin tespit edildiği, sözleşme yükümlülüğünü yerine getirmeyen bu kişilerin ‘ihale yasaklısı’ yapılması gerektiği belirtilen Sayıştay Raporu’nda, Malatya Büyükşehir Belediyesi yönetiminin bu sorumluluğunu yerine getirmediği ifade edildi.

Sayıştay Raporu’nda söz konusu edilen taşınmazlar arasında, Dabakhane, İzzetiye ve özellikle Yeni Hamam Mahallesi sınırları içinde, Çınarlı Cami yanında, bulunan ve mülkiyeti Malatya Büyükşehir Belediyesi’ne ait olan çok sayıda iş yeri ile Çarmuzu, Yeşiltepe, Çilesiz ve Yaka Mahallesi sınırları içinde bulunan kayısı bahçeleri, badem bahçesi, evler, depolar bulunuyor.

Malatya Büyükşehir Belediyesi’nin Sayıştay tarafından eleştiriye muhatap olduğu ve usulsüzlük tespit ettiği başlıklardan ikisi ise, ilçe belediyelerinden tahsil edilmesi gereken vergi ve alacaklarını tahsil edememesine ait olduğu görülüyor. Buna göre; ilçe belediyelerinden Çevre Temizlik Vergisi paylarının tahsil edilmediği, ve İmar Mevzuatı uyarınca ilçe belediyeleri tarafından tahsil edilen otopark bedellerinin Malatya Büyükşehir Belediyesi otopark hesabına gönderilmediği vurgulandı.

Sayıştay Raporu’nda, “İlçe belediyeleri tarafından Malatya Büyükşehir Belediyesine aktarılması gerekli çevre temizlik vergisi paylarının Malatya Büyükşehir Belediyesine gönderilmediği görülmüştür” ve “İlçe belediyelerince imar mevzuatı kapsamında tahsil edilen otopark bedellerinin Malatya Büyükşehir Belediyesine aktarılmadığı görülmüştür” denildi.

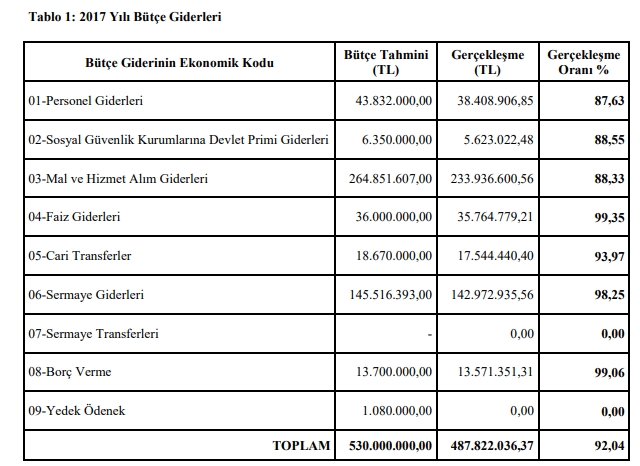

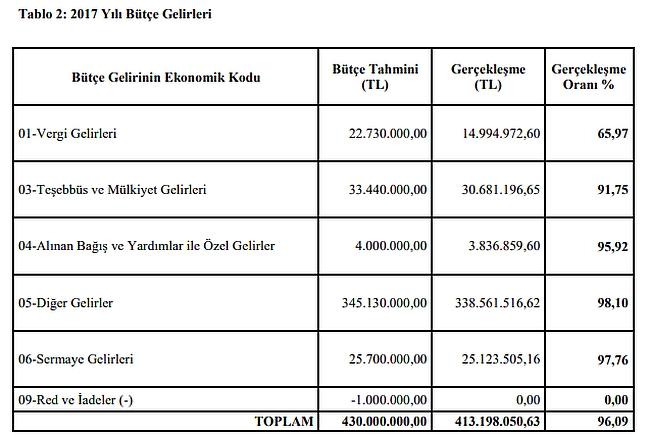

Sayıştay’ın Malatya Büyükşehir Belediyesi’ne ait denetim raporunun ‘Denetim Görüşü’ başlığı altında Malatya Büyükşehir Belediyesinin 2017 yılına ilişkin mali rapor ve tablolarının, doğru ve güvenilir bilgi içerdiği belirtilirken, ‘Denetim Görüşünü Etkilemeyen Tespit ve Değerlendirmeler’ başlığı altında tespit ettiği diğer bazı usulsüzlükler şu şekilde sıralandı:

Sosyal Denge Tazminatı Sözleşmesine Sözleşme Konusu Olmayan Hükümlerin Konulması

Malatya Büyükşehir Belediyesi ile Bem-Bir-Sen arasında akdedilen ve 01.01.2016- 31.12.2017 dönemini kapsayan sosyal denge tazminatı ödenmesine ilişkin sözleşmeye toplu sözleşmenin konusu olmayan ve 4688 sayılı Kanun’a aykırılık oluşturan hükümlerin konulduğu görülmüştür.

4688 sayılı Kamu Görevlileri Sendikaları ve Toplu Sözleşme Kanunu’nun 32. maddesinden açıkça anlaşılacağı üzere, belediye başkanı ile sendika temsilcisi sadece ödenecek olan sosyal denge tazminat tutarını kanuni sınırlarda tespit etmek üzere yetkilendirilmiştir. Bunun dışında sözleşme hakkını toplu sözleşme gibi düşünmek ve sözleşme metnine yetkilendirilen husus dışında başkaca hükümler koymak yersizdir. Zira 4688 sayılı Kanun’un 32’nci maddesinde mahalli idarelerle imzalanan sözleşmenin Kanun’un uygulanması bakımından toplu sözleşme sayılamayacağı açıkça belirtilmiştir. Sosyal denge tazminatı ödenmesine ilişkin sözleşme, sosyal denge tazminatını belirlemek üzere akdedilmelidir. Kurum tarafından verilen cevapta bulguya iştirak edilmiş ve sosyal denge sözleşmelerinde sözleşme konusu hükümlere yer verilmeyeceği belirtilmiştir. Bulgu konusu tespitin devam edip etmediği takip eden denetimlerde izlenecektir.

Sermaye Taahhütleri Hesabının Kullanılmaması

Malatya Büyükşehir Belediyesinin ortağı olduğu şirketlere yapılan sermaye taahhütlerinin 247- Sermaye Taahhütleri hesabında izlenmediği görülmüştür.

Mevzuat hükümlerine göre; Malatya Büyükşehir Belediye Meclisi tarafından Malatya Büyükşehir Belediyesinin ortağı olduğu şirketlere yönelik olarak alınan sermaye artırım taahhüt kararlarının muhasebe birimlerine ulaşması ile birlikte, ilgili sermaye artırım taahhüt tutarları 241- Mal Ve Hizmet Üreten Kuruluşlara Yatırılan Sermayeler Hesabı’na borç, 247- Sermaye Taahhütleri hesabına ise alacak kaydedilmelidir. Söz konusu taahhüt tutarlarının ödemesinin yapılmasında ise, taahhüdün yerine getirilme şekline göre ilgili hesaplara alacak; diğer taraftan 830-Bütçe Giderleri Hesabına borç, 835-Gider Yansıtma Hesabına alacak kaydı yapılmalıdır. Ancak, Malatya Büyükşehir Belediyesi 2017 yılı yevmiye defterinin incelenmesi neticesinde; sermaye artırım taahhüt kararlarına ilişkin yapılan muhasebe işlemlerinde sermaye artırım taahhüt tutarlarının 247- Sermaye Taahhütleri hesabı yerine 320- Bütçe Emanetleri hesabına alacak kaydedildiği, ayrıca taahhütler yerine getirilmeden 830-Bütçe Giderleri Hesabına borç, 835-Gider Yansıtma Hesabına alacak kaydı yapıldığı görülmüştür. Söz konusu uygulama neticesinde, ayrıntısı aşağıdaki tabloda görüleceği üzere, 247- Sermaye Taahhütleri hesabı; kurumun 2017 yılı mizanında toplam sermaye taahhüt tutarı olan 11.890.000,00 TL tutarında, 2017 yılı bilançosunda ise taahhüt edildiği halde ödenmeyen sermaye tutarı olan 2.144.656,89 TL tutarında eksik yer almaktadır. Ayrıca, herhangi bir sermaye taahhüdü ödemesi yapılmadığı halde bütçe hesaplarına kayıt yapılması dolayısıyla 830-Bütçe Giderleri Hesabı ve 835-Gider Yansıtma Hesabı kurumun 2017 yılı mizanında 2.144.656,89 TL tutarında fazla yer almaktadır.

Yapılandırılan Sosyal Güvenlik Prim Borçlarının Vadesi Geçmiş Ertelenmiş Veya Taksitlendirilmiş Vergi ve Diğer Yükümlülükler Hesabı ile Kamuya Olan Ertelenmiş veya Taksitlendirilmiş Borçlar Hesabında İzlenmemesi

Malatya Büyükşehir Belediyesi 2017 yılı mizanının incelenmesi neticesinde, yapılandırılan sosyal güvenlik prim borçlarının 368- Vadesi Geçmiş Ertelenmiş Veya Taksitlendirilmiş Vergi Ve Diğer Yükümlülükler Hesabı ile 438- Kamuya Olan Ertelenmiş Veya Taksitlendirilmiş Borçlar Hesabında izlenmediği görülmüştür.

Yapılandırılan sosyal güvenlik prim borçlarının ilgili hesaplara kaydedilmemesi neticesinde, kurumun 2017 yılı bilançosunda; 368-Vadesi Geçmiş Ertelenmiş veya Taksitlendirilmiş Vergi ve Diğer Yükümlülükler Hesabı 2018 yılı içerisinde ödenecek olan sosyal güvenlik prim borcu anapara tutarı olan 430.847,36 TL tutarında, 438- Kamuya Olan Ertelenmiş veya Taksitlendirilmiş Borçlar Hesabı ise yapılandırılan ve 2019 ve daha sonraki yıllarda ödenecek olan sosyal güvenlik prim borcu anapara tutarı olan 1.302.868,55 TL tutarında eksik yer almaktadır.

Yangın Sigortası Vergisi Beyannamelerinin Tahakkuk Kayıtlarının Yapılmaması

Yangın Sigortası Vergisi beyannamelerinin tahakkuk kaydının yapılmadığı görülmüştür. 2464 sayılı Belediye Gelirleri Kanunu’nun 44’üncü maddesinde yangın sigortası vergisi mükelleflerinin bir ay içindeki vergiye tabi muamelelerini ertesi ayın 20’nci günü akşamına kadar bağlı bulundukları belediyeye bir beyanname ile bildirmeye ve hesaplanan vergiyi aynı sürede ödemeye mecbur oldukları hüküm altına alınmıştır.

Yangın Sigortası Vergisi beyannamelerine ilişkin tahakkuk kayıtlarının yapılmaması neticesinde 120- Gelirlerden Alacaklar hesabı kurumun 2017 yılı mizanında 144.197,06 TL tutarında eksik yer almaktadır.

Kurum tarafından verilen cevapta bulguya iştirak edilmiş ve Yangın Sigortası Vergisi beyannamelerine ilişkin tahakkuk kayıtlarının 2018 yılı itibarıyla yapılmaya başlandığı belirtilmiştir. Bulguda da belirtildiği üzere, kurumun 2017 yılı mizanında 120- Gelirlerden Alacaklar Hesabı 144.197,06 TL tutarında eksik yer almaktadır.

Kalkınma Ajansı Payının Kamu İdareleri Payları Hesabında İzlenmemesi

Malatya Büyükşehir Belediyesinin Fırat Kalkınma Ajansına 2017 yılında aktarması gerekli payın 363-Kamu İdareleri Payları Hesabında izlenmediği görülmüştür. Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği’nin 276’ncı maddesinde; 363-Kamu İdareleri Payları Hesabının bütçe geliri olarak nakden veya mahsuben tahsil edilip, özel kanunları gereğince diğer kurumlara aktarılmak üzere hesaplanan tutarların izlenmesi için kullanılacağı ifade edilmektedir.

Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği’nin hükümlerine aykırı bu işlemler neticesinde 363-Kamu İdareleri Payları Hesabı kurumun 2017 yılı mizanında 1.494.795,76 TL tutarında eksik yer almaktadır.

Kurum tarafından verilen cevapta bulguya iştirak edilmiş ve Kalkınma Ajansı payına ilişkin olarak 2018 yılından itibaren 363-Kamu İdareleri Payları Hesabının kullanılacağı belirtilmiştir. Bulguda da belirtildiği üzere, kurumun 2017 yılı mizanında 363- Kamu İdareleri Payları Hesabı 1.494.795,76 TL tutarında eksik yer almaktadır.

Güler HAZAR, Yeni Malatya Gazetesi- malatyahaber.com